编者按:在经济转型与行业升级语境下,企业的发展方向愈发清晰——唯有向上,方能突破重围、触摸新机。但向上的道路并不总是铺满玫瑰,有时也荆棘丛生,考验的是企业的战略定力、创新勇气与持续生长的生命力。

在这一背景下,观点新媒体继续策划并推出“向上而生”年度报道,寻找一批在变革中砥砺前行、推动中国经济与各行各业高质量发展的企业,共同迎接新的一年。

同时,我们将对话具有全球视野和丰富学识的经济学者与行业领袖,倾听他们对趋势的洞察、对成长的思考,探寻2026年“向上而生”的动力。

观点网 曾经意气风发的央企中交地产,2025年8月底正式剥离房地产开发业务,加入“退房群”。

这是企业战略的一次“断舍离”,更是整个房地产行业从规模至上转向运营的缩影。

卸下重资产包袱的中交地产,历经了几轮人事与职能部门调整,才将全部重心投向运营与服务新赛道。

向上之路并无定式,如何借力轻资产模式持续创造价值,在“后开发时代”依托运营实现生存与发展,已成为中交地产的核心课题。

进退之难

从“上市热”到“退房潮”,近年房地产行业洗牌与转型的背景下,拥有央企“靠山”的中交地产,也没能在动荡中完全稳住脚步。

这家曾提出千亿目标的房企,快速扩张几年后脚步停滞不前,甚至偏离原本的预期,行至退市边缘。

转折点始于2023年,自该年起中交地产便持续处于亏损状态。

据财报数据显示,于2022-2024年,中交地产实现归属于母公司的净利润分别为0.34亿元、-16.11亿元及-51.79亿元,三年间销售额也从458亿元降至156.4亿元。

公布2024年业绩之后,中交地产被交易所实施退市风险警示(*ST)。

从公告中得以窥见,导致中交地产被实施退市警告的直接原因,是2024年经审计后归属上市公司股东的净资产为负值。

财报显示,报告期末,中交地产归属上市公司股东的净资产-35.79亿元,总资产也缩水12.63%至1076.98亿元。

中交地产于报告中表示,一方面由于开发业务交付排期不同,期内达到交付条件的项目减少,同时在行业下行背景下,调整销售策略加速去库存和资金回笼,导致交付项目毛利率下降。

另一方面,期内部分房地产项目存在减值,对该部分项目计提大额资产减值损失。其中,2024年提减值准备将减少公司归属于母公司股东的净利润约29亿元,减少归属于母公司股东权益约29亿元。

事实上,这部分减值地产项目也是导致净资产为负的重要缘由。

今日之困,源于昨日之勇。减值的原因,正来源于前几年的大规模扩张。

中交地产早前曾计划在2023年跨进千亿门槛,在该目标驱动下,自2019年之后拿地态势颇为激进。

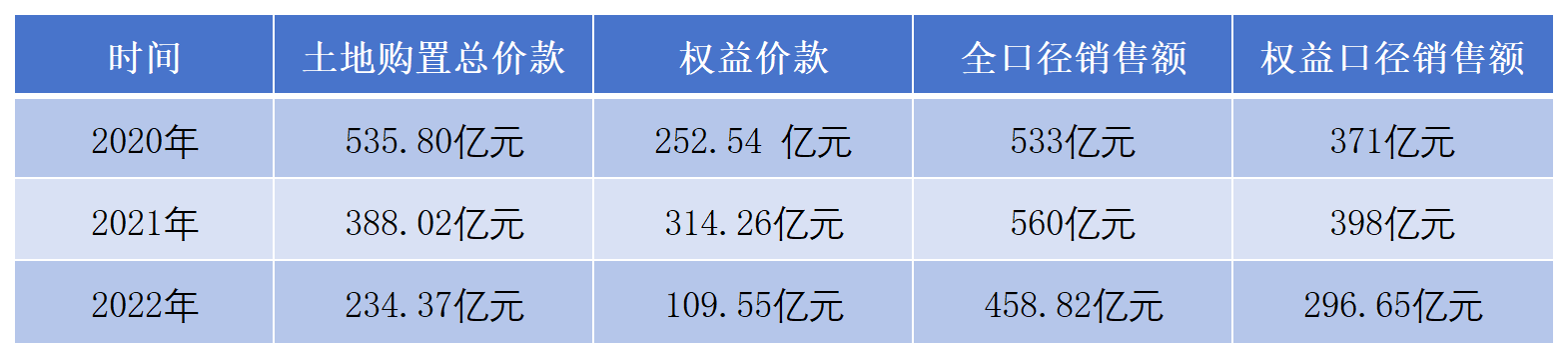

据观点新媒体统计,中交地产在2020-2022年间土地购置总价款超过千亿元,该部分投资直接导致后期的存货攀升。

数据来源:企业公告、观点指数整理

2020年,中交地产土地投资额达到535亿元,同比大增近177%,当年全口径销售金额则为533亿元,销售拿地比例达到了1:1。

需要关注的是,彼时正值“三道红线”出台的特殊时期,大多房企开始谨慎投拓,中交地产却逆势而行,甚至拿下了诸如贵阳云岩、昆明呈贡、武汉花山等地的“地王”。

在此之后,中交地产丰厚的土储并未能带来相应的销售回报,相反却在房地产行业整体下行期带来了资产减值。

“披星戴帽”之后,中交地产也在努力补充流动资金,最直接的便是来自大股东的持续输血。

2025年1月初的公告披露,中交地产在中交房地产集团的借款本金余额达到155.91亿元,或是考虑到中交地产资金困境,相关借款利率由7%下调至3.1%。

在年内敲定资产重组事项同时,中交地产继续向中交房地产集团共借款30亿元,其中3月20日与8月15日分别借款15亿元,借款利率均为3.1%。

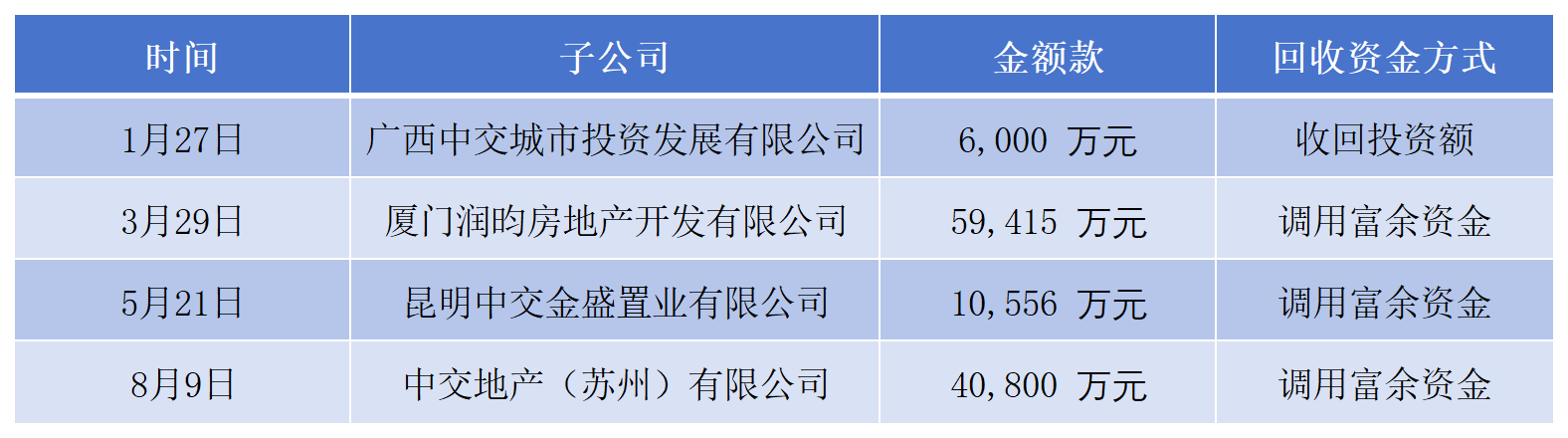

与此同时,中交地产也在逐渐收回房开业务相关的部分投资额。

据观点新媒体统计,2025年,中交地产通过对合并报表范围内子公司进行减资、调用资金等方式,收回了共计11.68亿元投资款及富余资金。

数据来源:企业公告、观点指数整理

据了解,中交地产过往主要通过债务融资方式筹集资金开展房地产开发业务,近年来因满足项目建设的需求,公司债务融资规模较大,资产负债率水平随之波动升高。

截至2022年末、2023年末、2024年末,中交地产合并口径资产负债率分别为86.13%、85.45%、89.75%。至2024年末,合并口径融资余额合计为576.44亿元。

也即是说,股东“注资”的规模和回收的投资资金,远不能匹配中交地产庞大的债务结构、现金短缺以及业务停滞。

断臂求生

进难以扩张去化,退难以自救回血。开发放缓、销售停滞、计提大额减值导致资不抵债,站在退市边缘的中交地产,2025年的首要任务就是“保壳”。

在诸多债务重组路径中,将成为“拖油瓶”的重资产直接剥离,成为当时中交地产所能采取的最直接、最有效方案。

2025年初,在公布公司股票可能被实行退市风险警示的提示性公告后,中交地产的“退房”公告接踵而至,成为当年首家明确“退房”的房地产企业。

中交地产在回复深交所问询函时亦表示,“退房”主要源于地产业务承受的巨大压力。

值得一提的是,中交地产“退房”并非将不良资产出售给第三方,而是将房地产开发业务相关的资产与负债整体“归还”控股股东中交房地产集团。

依托中交房地产集团的托底,中交地产得以以极小的代价,完成重开发资产的剥离。在数月时间相继完成交易标的资产范围及交易价格确定,并发布草案及完善修订版后,最终确定以象征性1元对价完成资产交割。

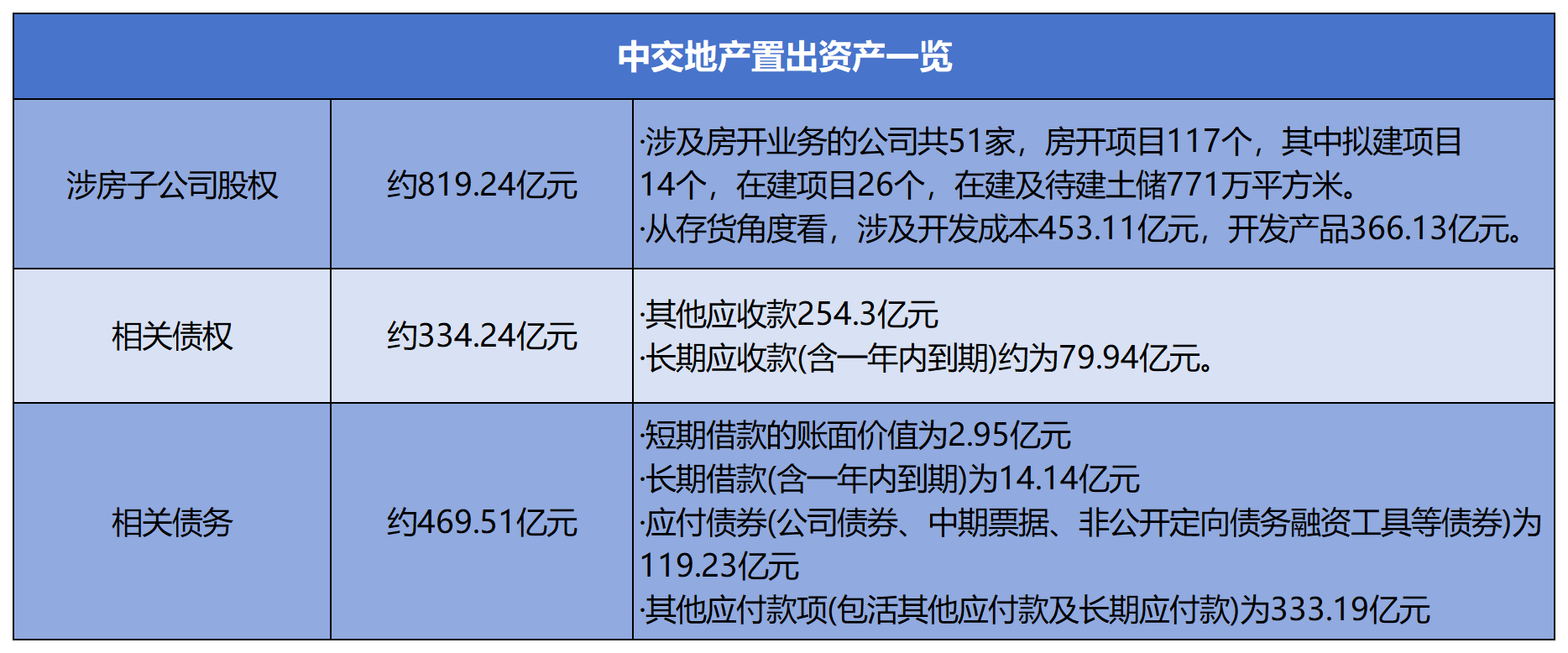

根据报告书,转让的资产共分为三部分:一是中交地产旗下多家房地产开发子公司的股权;二是与房地产开发业务相关的应收账款及其他应收款项;三是所有与该业务关联的借款、应付债券等存量债务。

数据来源:企业公告、观点指数整理

资产价值评估报告显示,截至2024年12月31日,该次交易标的51家公司总资产账面价值为434.7亿元,负债账面价值为473.9亿元,账面净资产为-39亿元。

经评估后该部分实现24.06%增值至9.43亿元,其中资产净资产账面价值为-39.19亿元,账面净资产为-29.8亿元。

通过此番操作,中交地产实质上将传统的重资产房地产开发业务从上市公司体系内剥离,上述标的资产在过渡期间的盈利及亏损由中交房地产集团享有和承担。

艰难的重组,在九月迎来了终章。

9月1日,中交地产宣布已完成公司债券清偿义务的承继工作,债务主体已从中交地产股份有限公司变更为中交房地产集团有限公司,债务承继协议于2025年8月31日签署。

资产重组的成效,率先在财务报表上得以体现。

三季度报告显示,中交地产总资产22.58亿元,较上年末减少97.9%,归属于上市公司股东的净资产12.48亿元。

由于出表后确认相关收益导致归属于上市公司股东的净利润大幅增加,中交地产2025年1-9月实现营业收入142.93亿元,较上年同期增加16.48%,实现归属于上市公司股东的净利润48.27亿元,较上年同期增加424.13%。

与此同时,债务压力也得到化解,重组前资产负债率89.75%,重组后该指标降至40.17%,合计负债从期初966.59亿元降至期末的9.86亿元。

原本由中交地产承担的5只债券,包括“21中交债”“23中交06”及三只“25中交”系列债券,合计本金规模38亿元,也全部随同出售资产一并转移至中交房地产集团。其中,“23中交06”已由中交房地产集团于2025年12月15日完成除息及摘牌。

数据来源:债券公告

交易标的过渡期损益审计显示,2025年1月1日至8月31日,交易标的归属于母公司股东的净利润为-18.19亿元。

根据协议约定,过渡期内标的资产所产生的全部损益,均由受让方中交房地产集团承担,中交地产真正意义上当了一回“甩手掌柜”,无需就此进行任何补偿。

抽丝剥茧见真章,作为中交房地产集团旗下运营房开业务的上市平台之一,中交地产将资产转让至控股股东后,本质上该部分业务仍为中交集团所有。

也即是说,“退房”一事是中交集团对旗下地产业务的一次深度调整。

中交地产断臂保壳,但事实上该部分资产业务内在的隐忧仍未解决,接过烫手山芋的母公司中交房地产集团能否重整数百亿的负债和大量待去化资产,仍未有定数。

转型维艰

随着年内重组资产交割协议签订,中交地产已经转型成为一家“物业”公司。

转型方向早在2024年便有预示,彼时已陷入盈利困境的中交地产,迫切需要寻找新的造血增长点。

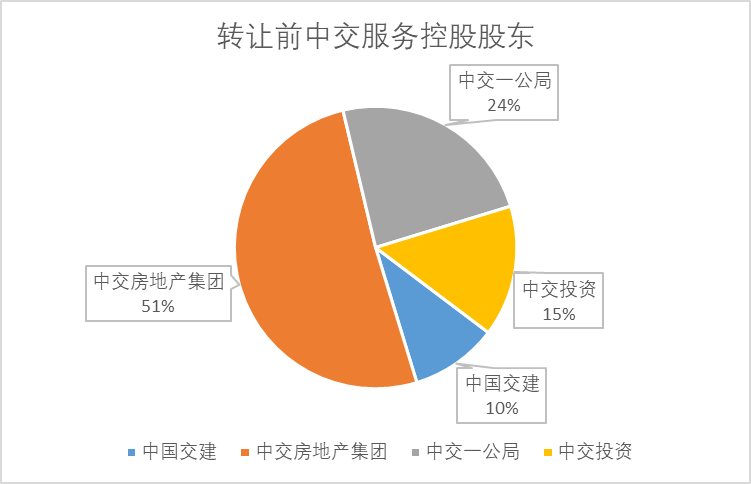

同出一脉的中交服务,作为房地产业务产业链的延伸,近年盈利水平逐年提升,理所当然成为了业务填充的首要目标。

2024年12月,中交地产完成收购中交物业服务集团有限公司100%股权,至该年末,物业管理业务新拓展面积1293万平方米,在管面积达到6265万平方米。

业务板图的补充,并未带来了新的业绩增长点。2024年报披露,中交地产当年营业收入183.02亿元,较上年降低44.59%,但物业管理业务收入为7.28亿元,房产租赁收入1.72亿元,占比均极低。

但这也是中交地产在该年度里所有业务线中唯二实现正增长的板块。

随着地产业务剥离,中交地产原有的管理人员也在逐渐抽离。

早在收购中交服务时,中交地产就曾进行过一轮人事调整。彼时,徐爱国由中交地产执行总裁调整为担任总裁,汪剑平由总裁调整为担任执行总裁,原执行总裁孙卫东调整为担任副总裁。

不到一年时间,在中交地产重大资产重组完成交割时,上述人员相继离职,管理层完成“换血”,中交服务团队为核心的新高管层逐渐上任。

其中,中交地产总裁一职将由曾益明接任,李进军任公司副总裁,田玉利任公司副总裁兼总法律顾问、首席合规官,何海洪任公司财务总监。

新任核心管理层大多来自中交服务,但从组织架构来看,物管业务只是中交地产轻资产转型的一部分。

2025年11月时,中交地产将总部管理职能部门调整为18个,随着这一次全面转型,总部再次精简调整,将设立10个部门+3个事业部的新模式。

3个事业部分别为物管事业部、商管事业部、建管事业部。也就是说,未来中交地产轻资产方向为物管+商管+建管三大业务。

转型步履虽然还清晰,但迈开的步伐并不算大。

2025年半年报数据显示,中交地产物业管理业务新拓物业面积313.89万平米,在管面积5576.69万平方米,来自该板块的收入仅4.85亿元,远不及2024年刚收购中交服务时点的扩张速度。

房产租赁业务方面,中交地产旗下共有四项物业供租赁,涉及工业厂房及宿舍、商业、写字楼、购物中心等业态。2025年上半年来自该部分的收入仅6101.1万元,占比仅0.46%。

数据来源:企业公告、观点指数整理

于2024年,上述4个项目平均出租率为90.32%、60.2%、97.42%、98%。

截至2025年上半年,项目平均出租率仅重庆重房那里的商业项目实现小幅增长,而深圳白门前工业区及江苏盐城的中交美庐天地购物中心出租率均出现下滑。

据此前重组完成后的备考财务公告数据,中交地产2024年备考营业收入为10.97亿元,其中物业服务板块收入8.72亿元,占总营收79.5%。

然而,该部分年收入规模在物业管理行业也不算出彩,收入规模与同类型央企背景物企相比不足10%。

数据来源:企业公告、观点指数整理

另需注意的是,新增的物业板块似乎也陷入了“增收不增利”困境,2024年中期营收达2023年全年的71%,但净利润仅有2023年的14.8%。

在接手中交服务时,中交地产还与股权转让方订立了业绩承诺及补偿机制。

其中,中交服务须2025-2027三个会计年度实现净利润合计不低于2.31亿元,否则转让方便须要以现金方式进行补偿,具体金额=(承诺累计净利润数-标的公司盈利补偿期间实际净利润)/承诺累计净利润数*标的股权交易对价。

来源:企业公告,观点指数整理

根据2025年业绩预告,中交地产预计2025年度净利润仍亏损约17亿元,尽管较上年亏损51.79亿元大幅收窄,但年度业绩承诺是否达成尚存悬念。

原有的房地产收入已归零,短期内完全依赖规模尚小的物业、租赁等轻资产运营收入,中交地产“退房”后仍需直面挑战。

如何将轻资产运营迅速转化为可持续的盈利能力,将是中交地产需要交出的最终答卷。

京公网安备 11010502044682号

京公网安备 11010502044682号