2024 年两会期间,稳中求进与实现高质量发展成为事关中国经济发展的热点话题。随着粤港澳大湾区逐步建设成为具有国际竞争力的一流湾区和世界级城市群,区域供应链网络也在发展中不断创新和突破。在今年的政府工作报告中,“物流”“供应链”等热词被多次提及,一系列新政策、新模式、新通道的推出让粤港澳大湾区物流枢纽的建设和发展迈向新阶段。

乘高质量发展之势,观湾区物流市场之变,第一太平戴维斯华南区研究部发布2023年《大湾区物流指数》,回顾区域物流市场发展,探析未来如何向新而行。

聚焦大湾区物流市场,得益于年内跨境电商行业的强势扩张,区域物流资产表现在市场供需格局悄变、市场参与者情绪逐步回归理性的背景下仍实现稳健增长,继续彰显韧性。

供应创新高,存量增两成

2023年,随着区域内六个城市迎来近五年供应高峰,大湾区物流市场年度供应升至317.4万平方米的历史新高,较过去五年年均供应高89.3%。截至年底,区域总存量随之上升至1,737.3万平方米,同比扩张20.8%。

传统需求成色不足,跨境电商拉动增长

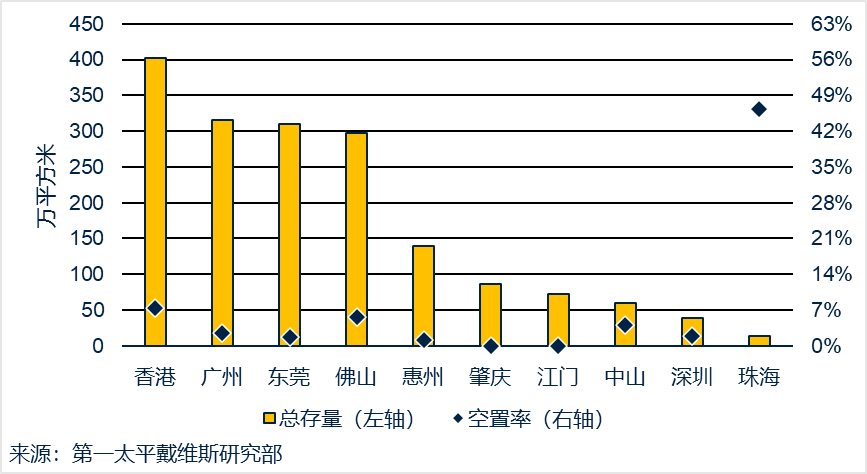

图1:大湾区各城市总存量与空置率,2023

年初,受全球经贸环境存在诸多不确定性因素的不利影响,包括制造业企业、实体零售商、第三方物流企业等在内的多数传统物流需求方的仓库租赁策略均保持谨慎,市场租赁活动随之放缓。而自第二季度起,数个跨境电商巨头在大湾区展现出强劲的扩张需求,并在多个城市累计承租数百万平方米仓储面积。得益于此,大湾区物流市场年度净吸纳量同比上升97.3%,至305.1万平方米,区域平均空置率也继2021年后再降至5%以下水平,年末录得4.1%,同比降幅为1.0个百分点。

供需格局悄变,指数回归理性增长

本年,大湾区物流租金及价格指数均延续上升趋势,但随着可观供应的集中入市,市场过去数十年所保持的“供不应求”的格局已在悄然改变,市场租金及价格增长因此而渐趋理性。

租金表现:

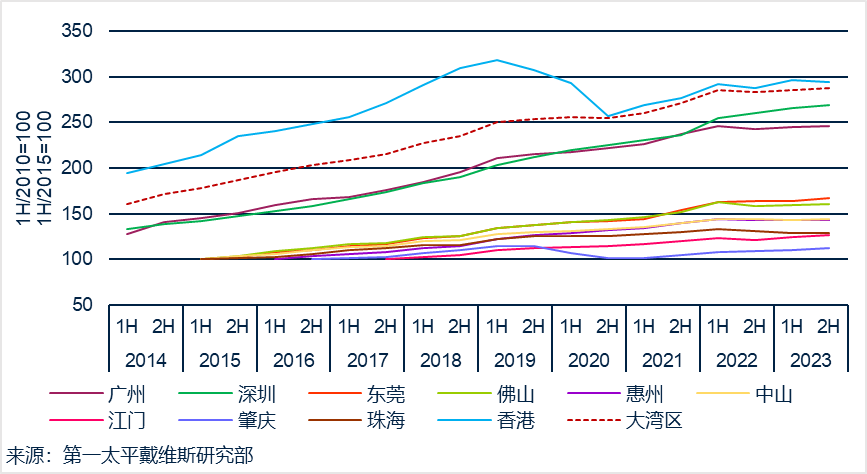

图2:大湾区物流租金指数,1H/2014至2H/2023

年内,租户组合相对成熟且稳定的存量物业租金仍实现有机增长,推动大湾区物流租金指数环比微升0.3%,同比上升2.5%。尽管如此,鉴于物流业态传统需求趋缓,加之大量供应入市对市场供需基本面的影响,业主的租金预期已较过去几年更理性。因此,大湾区物流租金指数同比增幅降至近三年最低,分别较2022和2021年收窄0.4和2.0个百分点。

价格表现:

图3:大湾区物流价格指数,1H/2014至2H/2023

在严峻的经济背景下,物流市场租金增长放缓,而物业资本值高企,这对市场投资情绪产生了一定影响。但就交易活动方面而言,大湾区物流投资市场仍较区域内其它商业地产板块活跃,并于年内达成数宗整售成交。本年,大湾区物流价格指数保持上升趋势,环、同比分别上升0.7%和1.6%,但同比增幅较2022年收窄2.5个百分点。

2024:外部环境仍严峻,内生需求料稳增长

长远来看,在中国经济预期进一步复苏、电商行业持续蓬勃发展、大湾区更多重点基建项目相继完工落成的多重利好下,大湾区物流市场发展前景预计保持谨慎乐观。但短期而言,地缘政治风险和经济不确定性的加剧预计仍使市场去化承压,而电商行业租户或继续在缓解上述压力并助力市场维稳中发挥重要作用。

第一太平戴维斯华南区市场研究部负责人谢靖宇表示:“过去一年,在全球经济历经百年之大变局的洪流下,大湾区物流市场格局也发生一定变化。全年,市场迎来历史供应高峰,而传统需求增长却受外部环境的不确定性冲击而放缓,业主、投资者情绪渐回理性。尽管如此,跨境电商的强势扩张仍为市场增添一抹亮色,并赋能区域物流市场延续韧性增长。两会期间,政府工作报告提出推动外贸质升量稳,并将促进跨境电商等新业态健康发展,这料持续利好区域物流仓储需求增长,并在全球经济短期延续弱复苏、区域市场迎来供需新格局的背景下,助力市场延续稳健发展。”

京公网安备 11010502044682号

京公网安备 11010502044682号